8月份國內橡塑市場走勢分析及后市展望

橡膠弱勢運行 塑料穩步前進 成本和供應雙利好 需求難配合

8月份,橡塑市場漲多跌少,呈現特點:塑料偏強,橡膠偏弱;工程塑料偏強,通用塑料偏弱。橡塑行業指數BPI由660上升到677,漲幅17點,同比上漲4.15%,橡塑市場今年整體價格水平相較去年有了明顯提升。

一方面,大宗商品市場尤其是上游化工板塊仍保持回暖態勢;另一方面,7、8月檢修的裝置偏多,特別是受G20峰會影響,浙江周邊廠家裝置停產或限產,局部供應失衡使供應端出現利好;2016年8月生意社大宗商品供需指數(BCI)為0.26,均漲幅為1.58%,從數據上看來經濟尚且平穩運行,但市場也存在隱憂:生意社首席分析師、市場+作者劉心田指出,8月BCI收陽出乎此前預期---淡季不淡,2014、2015年同期8月都是收陰;在“金九銀十”到來前,“金八”正常情況下上演概率不大,8月的橡塑市場的上行也符合劉心田的觀點:非理性升溫。

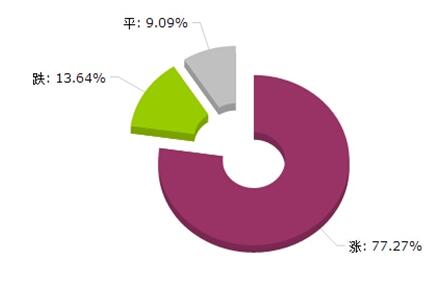

據監測,2016年08月大宗商品價格漲跌榜中橡塑板塊環比上升的商品共17種,其中漲幅5%以上的商品共2種,占該板塊被監測商品數的9.1%;漲幅前3的商品分別為PA66(9.43%)、PVC(8.11%)、PA6(4.84%)。

環比下降的商品共有3種,跌幅在5%以上的商品共1種,占該板塊被監測商品數的4.5%;跌幅前3的產品分別為天然橡膠(標一)(-6.97%)、SBS(-2.76%)、POM(-2.35%)。

本月均漲跌幅為1.9%。

橡膠市場行情僵持 天膠率先步入下行通道

8月橡膠表現僵持,合成膠滯漲、天膠暴跌,據生意社監測,8月橡膠指數由月初602點跌至月末596點,下跌6點。除順丁橡膠(1.25%)、丁腈橡膠(1.06%)、丁基橡膠(0.61%)漲幅微弱之外,SBS(-2.76%)、天膠(-6.57%)走跌,尤其是天膠連續兩個月出現較大幅度下跌行情,累計跌幅近10%。

本月橡膠之所以表現較為疲軟,一方面原因是目前價格已存在虛高的成分,另一方面,成本面難以拉動下游橡膠行情,本月雖然上游產品苯乙烯(2.65%)、丁二烯(1.17%)均保持上漲,但漲幅微弱,這也充分印證了目前橡膠的困局不在成本,主要因為供需面出現了問題:供應面來看,其實8月份市場供應并沒有明顯增加,合成膠廠家開工率也偏低,蘭州石化、南通申華及杭州浙陳仍檢修,社會庫存壓力也有所緩解。

據統計:截至8月中旬,青島保稅區橡膠庫存下滑10.2%至14.06萬噸,較上期減少1.6萬噸,供應面的壓力目前可以說是適中的;所以行情疲軟的主因是需求面,9月初因G20峰會召開,部分華東下游制品企業停產或者是降負荷生產,加上運輸受阻,市場需求非常疲軟,橡膠出貨非常有限;另外,下游開工數據也說明了問題:下游輪胎開工率普遍在7成以下,跟去年同期相比跌了近兩成。再就是天膠疲軟行情也沖擊了合成膠市場,國際膠價連續走低制約了國內天膠行情,加之云南、海南處在開割期令市場天膠貨源供應激增,導致天膠價格一落千丈,也令整個國內橡膠市場蒙上陰影。

通用塑料緩步上揚 上漲空間或有限

通用塑料延續上個月態勢,繼續上漲,PVC(8.11%)、LLDPE(4.20%)、PP(3.99%)漲幅較為明顯,其余產品普遍漲跌幅度控制在3%之內,市場之所以上行,主要原因是供應壓力的緩解:G20峰會導致部分裝置關停,局部地區供需失衡給市場帶來短期利好,尤其是PP、PE、PVC表現尤為明顯;再者,秋季膜旺季預期升溫,廠家備貨略有增加。

具體來看:首先,8月份通用塑料成本方面均呈現利好,乙烯(6.49%)、丙烯(10.51%)、電石(5.57%)等產品漲幅偏強;另一方面,供應來看,8月裝置檢修偏多,PE例行檢修涉及產能220萬噸,再者由于受G20峰會影響,華東地區原料廠家裝置出現關停、限產現象,據推測,因G20峰會影響的PP裝置的總產能超過200萬噸,停車或降負荷的PE裝置的總產能為165萬噸,PVC裝置很多都集中在江浙一帶,所以受影響產能更加突出,供應端出現了短期的利好,也給市場提供了炒作的機會,所以塑料市場能在僵持中繼續上行,這主要歸功于供應端的短期利好。需求端來看,下游需求穩定為主、改善不大。

據統計,7月,我國塑料制品產量為670.0萬噸,同比增長0.4%;1-7月累計產量為4393.5萬噸,同比增長6.0%,從7月份的下游數據來看,漲幅較之6月份明顯下滑,產量也下滑了30萬噸以上,所以7月份需求并不好,7、8月份算是塑料的相對淡季,預計8月份的下游產量數據也不會有太大改觀,從開工率也能看出:據生意社監測7月份包裝膜開工率尚可,保持在65%,另外,塑料管材、型材也普遍在5-6成的開工率,拉絲制品開工率在5-6成,這更側面印證了通用塑料維持上漲的主因不在需求,僅是供應端的利好效應而已。

工程塑料一枝獨秀 成本激增占據主導

工程塑料方面:本月工程塑料多數產品均表現搶眼,占據了漲幅榜單的前幾名,PA66(9.43%)、PA6(4.84%)、PC(4.36%)漲幅比較明顯。目前應該說是工程塑料相對淡季,下游需求也沒有根本改善,主要原因是成本面及供應端。具體來看,首先,成本面是拉動工程塑料上漲的決定性因素,PA66上游產品己二腈8月份嚴重缺貨,己二腈全球范圍內供應偏緊,直接導致PA66國內大廠停產或者降負荷,河南神馬、溫州華峰均已出現不同程度減產,工廠負荷下滑2成左右;PA6上游己內酰胺也出現連續暴漲,本月漲幅近千元,倒逼PA6廠家不斷調漲以平抑成本帶來的壓力。

另一方面來看,下游需求并不是真正有所回暖來支撐目前原料行情的高漲,就PA6來看,價格暴漲導致流通領域中高價貨源偏多,下游廠家多有抵觸,采購也并沒有實質上改善。而由于G20峰會,終端紡絲企業停產較多,對于本已疲軟的終端需求來說是雪上加霜,廠家在面對下游競爭時,廠家存在讓利出貨的現象,這也造成原料雖然漲了,但廠家的利潤卻沒有想象中的明顯擴大。

后市預測

8月份橡塑市場行情繼續保持上行,產品和板塊比如工程塑料的尼龍、通用塑料的聚烯烴上行力度較大,目前來看市場上行僅是供應端及成本面的利好,需求端無大改觀,后期裝置開工率提升,尤其是G20峰會結束,市場供應恢復穩定,橡塑市場或將掉頭向下,部分漲幅過大的板塊如部分工程塑料、PVC等或將難以為繼上行行情。

橡膠方面:天膠方面,9月份國內天膠新膠供應正常,供應方面將是一定的利空影響,加之國內輪胎行業開工變化不大,外國天膠供應增加,預計9月份橡膠市場價格或將小幅下滑,市場價格在9900-10200元/噸。合成膠而言,9月份不少廠家仍有檢修計劃,供應量仍偏少為主,G20峰會結束后,下游復工率或許會提升,但目前整體下游需求仍偏弱,成交匱乏,市場也難以看漲,預計9月市場波動不大,幅度在2-3%。

通用塑料:供應面來看,9月份上旬供應量仍偏少為主,尤其是受G20峰會影響,華東一些廠家有降負荷指標,上海石化、上海賽課、金菲、鎮海煉化都要降負荷50%,影響產能在165萬噸,加上之前大修停車的廠家產能,9月份聚乙烯差不多有300萬噸的產能受影響,所以供應面應該存在著比較大的利好,但隨著中下旬供應面的改善,在需求面改觀不大,成本推漲乏力的情況下,通用塑料也存在下行的風險,預計G20峰會結束后,市場可能會有所反復,綜合來看整體跌幅會在3%左右。

工程塑料:預測下個月工程塑料市場仍在窄幅運行為主,尤其是本月PA6、PA66等工程塑料完全受成本影響而虛漲,在需求沒有根本改善的前提下透支了未來漲幅,未來一個月不少大廠也有開車的計劃,預計市場供應會慢慢增加,但需求面來看,民用絲、工業絲、改性塑料行業開工率均偏低,五成左右,工程塑料市場或有下跌風險,預計跌幅會在2-4%。

綜合來看,相關人士認為,8月份橡塑市場繼續上行的主因出現在供應端和成本面;所以是非理性升溫,下個月市場或許應該是分水嶺,尤其是工程塑料、合成膠、以及PE、PVC等板塊,究其深層原因還是需求增長乏力,成本面短期利好或將出盡,9月份中下旬市場供應增加的預期持續升溫,而需求面變化不會太大,綜合考慮,橡塑行業指數下挫的可能性偏大,預計會在655-670這一區間運行。