青島軟控虧損預計最高達8億

核心提示:2016年輪胎價格在低迷之后猛然爆發,各輪胎廠也在最后一個季度展開了輪胎價格漲價賽跑。輪胎企業開工率大幅上升,往年本該到了輪胎生產淡季的時候,卻出現了反常的火爆。據了解,山東玲瓏輪胎春節期間工廠沒有休假,繼續不間斷的進行輪胎生產,可見當下輪胎企業對于產能的迫切…

2016年輪胎價格在低迷之后猛然爆發,各輪胎廠也在最后一個季度展開了輪胎價格漲價賽跑。輪胎企業開工率大幅上升,往年本該到了輪胎生產淡季的時候,卻出現了反常的火爆。據了解,山東玲瓏輪胎春節期間工廠沒有休假,繼續不間斷的進行輪胎生產,可見當下輪胎企業對于產能的迫切需求。

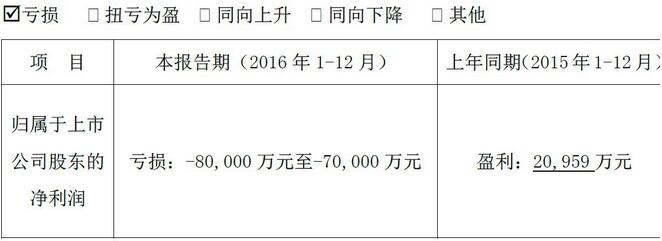

按照常理,輪胎企業開工率高,相應為輪胎企業提供技術設備的企業更應該生意興隆。但是從青島軟控股份的年度業績預告來看,卻讓我們驚出一身冷汗。根據2017年1月24日軟控股份有限公司公布的2016年年度業績預告修正公告內容,修正后的業績預計,預計公司2016年1-12月份歸屬于上市公司股東的凈利潤范圍為-80000萬元至-70000元。同比下降481.70%至433.99%,低于預期。較三季報發的全年預虧4至5億虧損程度進一步擴大,擴大原因主要為公司剝離處置處于低迷狀態的化工裝備業務后計提的壞賬準備,公司按照會計政策預計對其往來計提壞賬約1.8億元。并且全部轉回遞延所得稅資產,全部轉銷后較原來預計增加虧損約8000萬元。

對于虧損的原因,軟控股份表示:國內輪胎行業在產能結構性過剩、歐美貿易摩擦不斷、宏觀經濟環境等多重壓力下投資放緩,公司主營橡膠裝備業務板塊的全資子公司青島軟控機電受影響較大。同時化工裝備業務也長期處于低迷狀態。

1、國內輪胎復蘇,美國雙反影響因素逐步消退,橡膠裝備迎來向上周期,目前在手訂單充足,截止2016Q3,同比增長70%;

2國際化道路不斷突破。軟控2011年提出國際化戰略,目前預計訂單40%來自海外,固特異、普林斯通等頂級輪胎企業已經開始收獲;

4、新材料,軟控新材料項目前期各項工作已準備就緒,中試情況良好,下游已經開始小批量試用,預計2017年投產概率較大,真正產業化已經臨近。新材料項目將改變目前輪胎生產工藝,甚至創造一種新的商業模式,成為未來三年最大爆點。

同時相關股票結構下調軟控股份2016年歸母凈利潤至-7億元,預計公司2018年歸母凈利潤為5.35億元。

更多>同類橡機資訊