出口訂單支撐國內輪胎企業開工率

10月,國內輪胎市場表現清淡,多以穩定為主,為今年的旺季市場畫上了不旺的句號。

當月,國內外部分輪胎品牌宣布漲價,但清淡的市場并未給予強烈反饋,市場交投氣氛表現平平。

同時,輪胎廠家外銷情況表現尚可。多數企業為規避貿易戰及明年一月份加征25%關稅的影響,抓緊著手處理美國訂單。

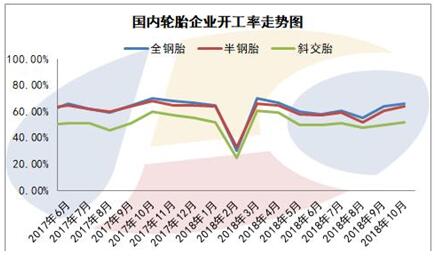

開工率走勢

10月初,時逢國慶假期,受市場旺季不旺且下游需求長期清淡影響,廠家成品庫存壓力較大。為合理減輕庫存壓力,部分輪胎廠家有停產放假安排。

據了解,放假廠家停工時間多為7天左右,因此上旬輪胎行業整體開工負荷較低。

中下旬,輪胎廠家為規避中美貿易戰及明年一月份執行加征25%關稅的風險,多數加大開工負荷,抓緊處理美國的訂單。

近期,輪胎企業出口情況表現較好,對行業整體開工產生小幅支撐。

截至10月30日,國內輪胎企業整體開工上升至60.67%,全鋼胎開工率約為66%,半鋼胎開工率約為64%,斜交胎開工率約為52%。

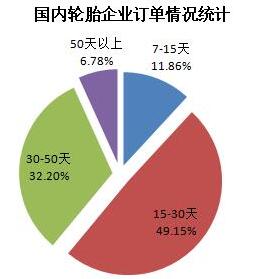

企業訂單情況

10月份,國內市場仍不景氣,北方部分地區出現雨雪天氣,對輪胎市場需求產生抑制。

隨冬季的來臨,北方雨雪天氣將成為常態,輪胎市場氣氛也進一步轉淡,因此下游代理商表現為剛需拿貨,輪胎廠家長期訂單明顯減少。

據統計,10月,企業訂單量在7-15天的約為11.86%,15-30天的為49.15%,30-50天的為32.20%,50天以上訂單量的企業占比6.78%。

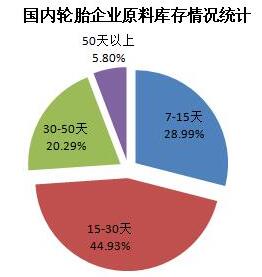

原料采購情況

10月,多數橡膠原料價格呈震蕩弱行走勢,合成橡膠降幅較為明顯。

當月,天然橡膠價格小幅下挫、丁二烯“瘋漲”后回歸理性對合成膠價格產生壓制,供方多次下調價格。

多數業者認為,目前,橡膠原料仍顯震蕩,對后期走勢存有下調的預期,加上國際宏觀形勢不穩,因此輪胎廠家采購積極性較低,部分橡膠原料長期訂單有明顯減少。

據統計,原料采購周期在7-15天的企業占比為28.99%,采購周期在15-30天的企業占比為44.93%,30-50天的企業占比為20.29%,50天以上的占比為5.80%。

分析認為,“金九銀十”已過,11月份,國內輪胎市場交投氣氛或呈下行趨勢。

隨冬季來臨,北方將迎來雨雪天氣,在國內市場中,北方對全鋼胎、工程胎等需求占比較重,而雨雪天氣的出現將大大影響北方礦山、工地等開工及道路運輸,因此對整體輪胎市場需求將產生壓制。

11、12月份是企業歸還銀行貸款的時間周期,自11月份起,國內企業會著手回籠資金等事宜,企業資金可能更為緊張,因此對市場操作積極性有所降低。

據了解,近期,輪胎廠出口情況較好,多在明年加征關稅執行前發貨,截至11月中旬,對輪胎廠家開工產生支撐。

此外,企業需關注原料價格進一步走勢,以及國家最新環保政策變化。